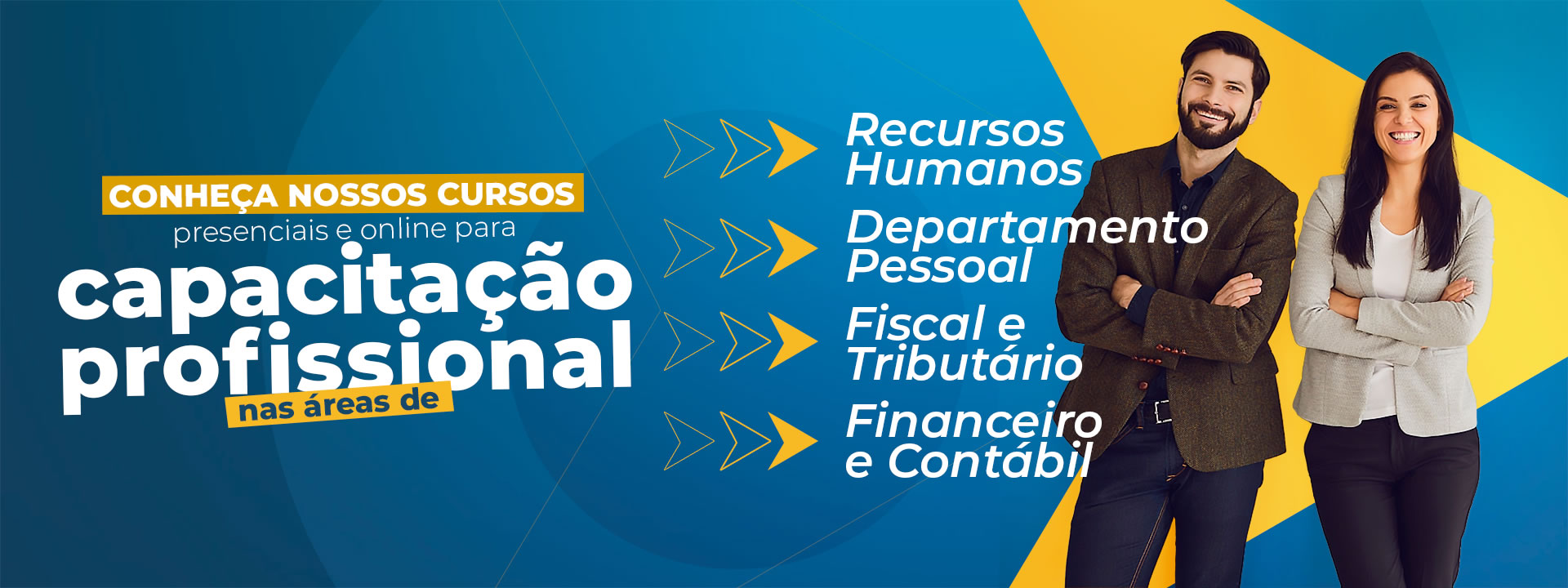

Nós somos especializados em cursos de capacitação e atualização nas áreas de contabilidade, tributação, fiscal, trabalhista, previdenciário, recursos humanos, financeira, tanto para empresas privadas, quanto para órgãos e entidades da administração pública.

Nossos professores elaboram e apresentam o conteúdo dos cursos com objetivo de capacitar e atualizar, ou seja, prepara aquele que está iniciando sua carreira e atualiza os profissionais que já atuam em suas áreas.

Nós temos 3 modalidades de cursos, on-line e ao vivo, on-line gravado e presencial. Na página do curso você encontra a modalidade que ele será apresentado.

Sim, os cursos on-line e ao vivo são transmitidos nas datas e horários programados, mas nós gravamos e disponibilizamos a gravação para o aluno revisar o conteúdo quantas vezes desejar, por um período determinado de tempo.

Alguns dias antes do curso, o aluno receberá as instruções e acesso à Área do Aluno, será nesta área que o aluno terá acesso as aulas ao vivo e às gravações.

Sim, todos os cursos da Meta Cursos possuem certificados de participação. Para os cursos presenciais o certificado físico é entregue ao final do curso, para os cursos on-line o certificado é disponibilizado na Área do Aluno em formato digital e permanece lá para que o aluno possa acessar quando desejar

Nós dispomos de vários cursos credenciados junto ao CFC, que geram pontos para profissionais da contabilidade, consulte nossa equipe para saber quais cursos estão credenciados.